年始にあたり、2024年の振り返りを少ししてみたい。未だブログの操作に慣れず、四苦八苦しているが、ブログ第2弾としては、規模・収益力で日本の金融グループのトップを走る三菱UFJの3大ニュースを筆者の独断で考えてみた。やり方は、三菱UFJの2024年のニュースリリースの中から、今後大きな影響を与えると考えられるものをピックアップした。

① 大胆な成長を目指す新中期経営計画を発表

三菱UFJは2024年度~2026年度の3年間の新中期経営計画(以下新中計)を発表した。

三菱UFJは前中計の3年間で、純利益1兆円超を安定して計上できる強い収益力を構築したが、新中計の基本方針に『「成長」を取りに行く3年間』と掲げた通り、更なる大胆な成長を目指す計画を公表した。

特に注目すべきは本業の収益を表す営業純益で、20年度→23年度に+0.4兆円(成長率+33%)増加させた勢いを更に加速させて、+0.5兆円(同+31%)増加の2.1兆円を目指している。これは20年度対比では+0.9兆円(同+75%)という驚くべき急成長であり、「成長」を取りに行くというキャッチフレーズにふさわしい意欲的な目標と言える。

三菱UFJの2024年度中間期決算投資家説明会の資料では、グローバルのトップティアレベルの企業価値実現に向け、中長期ROE目標の見直しを検討することも表明しており、日本の銀行グループとしてトップして、欧米の先進銀行に伍する存在を目指す姿勢は頼もしい。

② 積極的な海外投資を継続

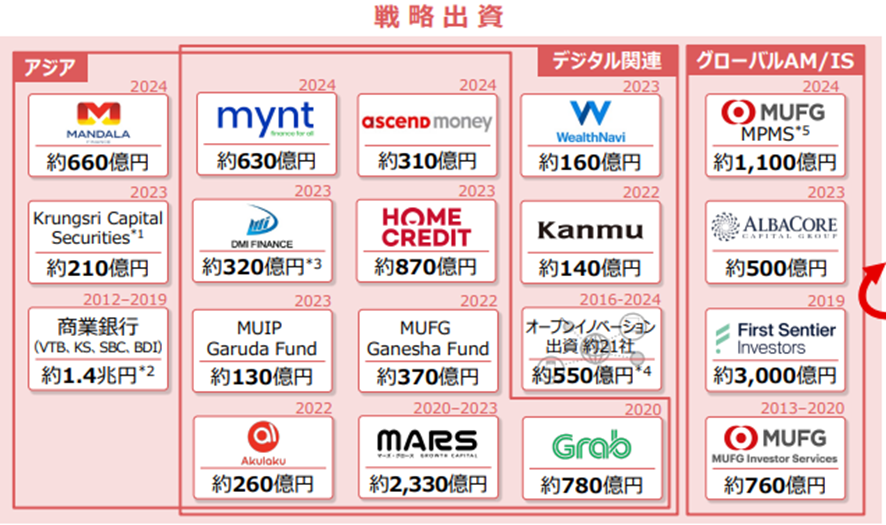

新中計目標の高い成長実現には、成長力のある海外への投資が不可欠となる。三菱UFJは過去東南アジアを中心に巨額の投資を行ってきたが、2024年もアジア地域に積極的な投資を継続した。

出典:Ascend Money 社への出資について

出典2:Globe Fintech Innovations 社への出資について

三菱UFJは2024年6月にタイのAscend Money社、同年8月にフィリピンのGlobe Fintech Innovations, Inc.(以下、Mynt社)の2社に合わせて約940億円の投資を発表した。

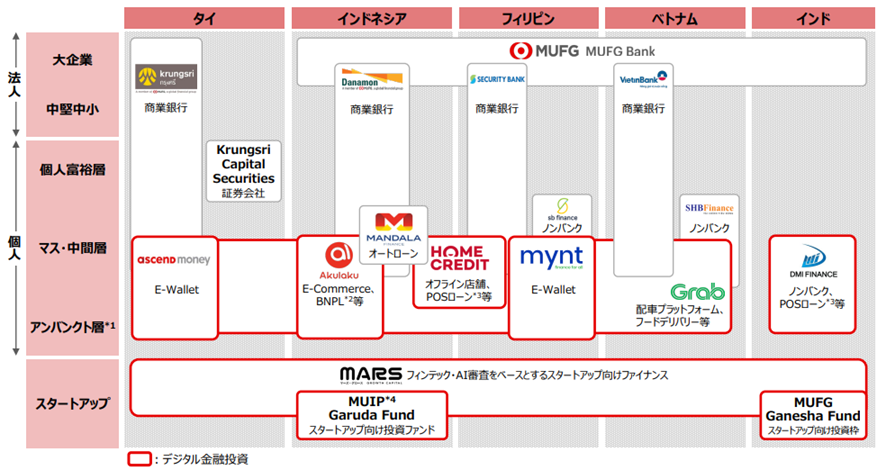

過去、MUFGは2012年~2019年にかけて東南アジアの商業銀行に投資を行ってきたが、近年はリテール領域のマス・中間層、アンバンクトを対象にしたノンバンク、フィンテックに投資対象が移行している。

投資の対象国は東南アジアのタイ・インドネシアからインドまで有力国を網羅している一方で、2020年以降のデジタル関連投資については、個々の投資で収益を上げて行こうとしているのか、それともアジア地域で統合的なデジタル金融サービスを提供しようとしているのか、現時点では将来図は見えていない。

三菱UFJでは2023年に「アジア×デジタル」をテーマに、コンシューマーファイナンスおよびデジタル知見の集約を目的としたデジタルエコシステム施策、”MUFG Openly-connected Digital Ecosystem(MODE)”を立ち上げているが、これを通して統合的なデジタルエコシステムが構築されることを期待したい。

③ 三井住友が先行したマスリテール戦略で対抗の動き

三井住友がOlive (オリーブ)により先行したマスリテール戦略に対し、三菱UFJでも対抗する動きが出てきた

出典:三菱 UFJ 銀行によるウェルスナビの株券等に対する 公開買付けの開始に関するお知らせ

低金利下においてマスリテールはコスト削減の対象であり、メガバンク各社は店舗統廃合やデジタルシフトを進めてきた。ところが、2023年3月に三井住友がリリースした新サービスOlive (オリーブ)が1年半で330万件の利用者を獲得し、更には昨年の日銀の利上げにより、粘着性預金の重要性が増したことから、他メガでも対抗する動きが出てきた。

三菱UFJの2024年度中間期決算投資家説明会資料では、「グループ一体運営を更に深化」が掲げられ、証券分野では「auカブコム証券の完全子会社化・社名変更」「銀行口座からのオートスイープ」、クレジットカード分野では「三菱UFJニコスの社名を将来的に「三菱UFJカード」へ変更」、資産運用では「ウェルスナビ株式会社の子会社化」、グループ全体では「グループ共通ロイヤリティプログラム」が予定されている。

具体的なサービスが出てくるのは今春になるため、現時点では評価が難しいが、筆者が三井住友のオリーブを使用して便利さを実感しているのは、預金機能とクレジットカード機能の連携である。更にクレジットとデビット機能をカード1枚で実現している点は、両者のモード切り替えを間違えてしまう(筆者はクレジット機能を使うつもりで、デビットで即時引き落としになり困ったことが複数回ある)不便さを上回る利便性がある。また、筆者は利用していないが、三井住友グループの弱点といえるネット証券をSBI証券との提携で補っている点も、証券ユーザーにとってはアピールポイントになるのではないか。

MUFGではまさしくこの2点、クレジットカードとネット証券が三井住友に比べて弱いところが懸念されるが、そこを挽回するようなユーザーにアピールできるサービスのリリースを期待したい。

コメント